Lições sobre o IPTU: Valor venal do imóvel

Segundo o Código Tributário Nacional em seu artigo 33, o Imposto sobre Propriedade Territorial Urbana (IPTU) incide sobre o valor venal do imóvel. Grosso modo, esse “valor do imóvel” busca se espelhar no preço de mercado para definir o custo final do m² de área construída/predial e do terreno urbano (Base de Cálculo do IPTU).

Apresentaremos nesse artigo um dos principais componentes do para o cálculo do valor venal do imóvel: os valores dos m² de área construída e de área do terreno urbano.

No Município de São Paulo, além do tamanho e do valor do m² da área construída e do terreno, incidem outros coeficientes que, em conjunto, serão aplicados para a apuração do imposto municipal. Vejamos!

No caso do valor venal da área construída do imóvel, incide o fator de obsolescência (idade de construção do prédio); e no valor venal da área do terreno urbano onde o imóvel está situado, outros coeficientes como profundidade, tipo de terreno, fator condominial e fração ideal.

Interessante destacar que, sobre os valores do m² de área construída e do terreno, o Prefeito de São Paulo deve apresentar à Câmara Municipal um projeto de lei que os atualiza, no primeiro ano de seu mandato, em cumprimento ao disposto no artigo 13 da Lei Municipal de São Paulo nº 15.889/2013.[1]

Sendo assim, a última atualização dos valores venais dos imóveis localizados no Município de São Paulo aconteceu no começo da gestão do Prefeito Fernando Haddad (PT) e que culminou com a tumultuada Lei nº 15.889/2013, que, além de dispor sobre o IPTU, trata da atualização dos valores unitários de metro quadrado de construção e de terreno e fixa, para fins fiscais, novos perímetros para a primeira e segunda subdivisões da zona urbana do Município.

O termo “tumultuado”, utilizado para qualificar a Lei, se justifica porque contra a norma pesaram discussões judiciais questionando a sua validade (ações movidas pela FIESP e mais vinte e seis entidades empresariais e pelo PSDB), mas que foi declarada constitucional pelo Judiciário em novembro de 2014.

Dessa forma, a revisão dos valores venais imobiliários que tinha como expectativa viger para o IPTU lançado em 2014, com a discussão judicial no ano de 2014, passou a valer para o exercício fiscal seguinte, ou seja, em 2015.

Tem-se que, para o exercício de 2014, o aumento do valor do m² foi corrigido monetariamente em 5,60% nos termos do Decreto nº 54.731/2013 e, para o exercício de 2015, passou a valer a regra de atualização de valores da Lei nº 15.889/2013, conhecida também como atualização da Planta Genérica de Valores/ PGV.

Já para o ano de 2016, foi promulgado o Decreto Municipal nº 56.749/2015 com vistas a atualizar monetariamente esses valores em 9,5%.

Ainda que para o ano de 2017 tenhamos uma nova Lei que atualize os valores de m² de São Paulo, a reflexão sobre a Lei nº 15.889/2013, que trouxe uma nova perspectiva de zoneamento fiscal no Município, é importante.

Nesse sentido, para delimitar o valor da área construída ou edificada, temos que saber dois dados sobre o imóvel: qual é o padrão da construção (varia conforme a finalidade de uso, as características e a qualidade de material empregado no imóvel) e em qual subdivisão da zona urbana (também chamada de zona fiscal) está situado. Eis aqui uma grande novidade da Lei de 2013.

O entendimento da Lei nº 15.889/2013 é que quanto mais próximo o imóvel estiver do centro urbano, maior será o valor venal do m² construído. Ou seja, um imóvel de determinado padrão que esteja no centro, pela análise desta norma, deve valer mais caro do que outro do mesmo padrão afastado do centro.

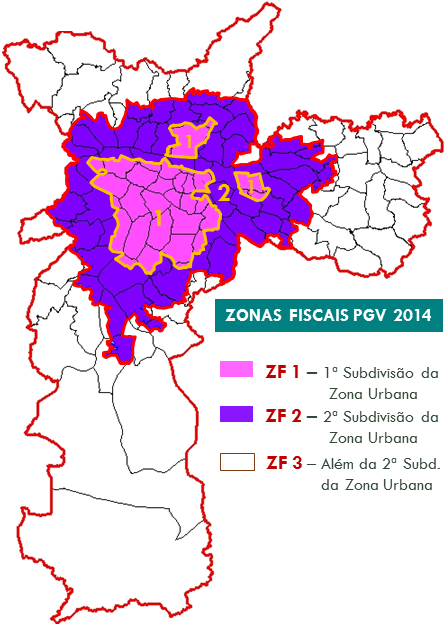

Temos, assim, três subdivisões da Zona Urbana/Zona Fiscal e que estão detalhadas no Anexo da Lei nº 15.889/2013: 1ª subdivisão (Zona Fiscal 1), 2ª subdivisão (Zona Fiscal 2) e além da 2ª subdivisão (Zona Fiscal 3), que é definida por exclusão.

Veja que, de acordo com o infográfico divulgado pela Prefeitura abaixo, não necessariamente o distrito/bairro corresponde à zona fiscal, daí se falar em um zoneamento fiscal específico nesse tema que é diferente do zoneamento urbano:

Lições sobre o IPTU de São Paulo: valor venal do imóvel

VALORES (PGV) 2014”.

De acordo com dados anunciados pela imprensa na época da promulgação da Lei de 2013, dos 3.130.546 imóveis paulistanos, 1.847.024 imóveis teriam um aumento (59%), 227.340 uma diminuição (7,26%) e 1.056.182 isenção (33,74%)[2].

Complementado essa informação com o que foi divulgado pela Prefeitura, o número de imóveis isentos se manteria estável de 2013 para 2014 em torno de um milhão de imóveis[3].

Agora, o interessante ao esmiuçarmos o aumento de mais de metade dos imóveis paulistanos e a diminuição de IPTU para quase 8% desses imóveis, é notarmos que além do padrão de construção, a localização dos imóveis em determinada zona fiscal fez diferença.

Por exemplo, para o imóvel tipo 2 padrão D (edifício residencial com área construída de até 350 m² e, em geral, com cinco ou mais pavimentos, dentre outros detalhes), calculamos que do ano de 2014 (com aumento do valor venal de 5,60%) para o ano de 2015 (vigência da Lei nº 15.889/2013) houve aumento de IPTU para as duas primeiras Zonas Fiscais (aproximadamente 60% para Zona Fiscal 1 e 18,81% para a Zona Fiscal 2), mas diminuição para a Zona Fiscal 3 de aproximadamente 4,95%.[4]

Mas, de uma forma geral, ao verificarmos os valores do m² de área construída por Zona Fiscal, temos que em média de 2014 para 2015, para a Zona Fiscal 1 houve aumento de 68,69%, para a Zona Fiscal 2 houve aumento de 30,85% e para a Zona Fiscal 3 houve uma ligeira diminuição de 0,50%[5].

Demonstra-se, assim, que existe uma diferença de quase metade do valor de m² da Zona Fiscal mais valorizada para a segunda e que a Zona Fiscal menos valorizada de fato é a que menos contribui para a arrecadação imobiliária no Município.

Em resumo, sobre o valor da área construída, com a modificação da Planta Genérica de Valores pela Lei nº 15.889/2013, houve uma alteração de modo escalonado com base em dois fatores: padrão de construção e zona fiscal. A divisão de três zonas fiscais é a novidade dessa lei, sendo que o aumento do valor do m² de área construída seguiu uma ordem descrente da zona fiscal mais valorizada para a menos.

Já para delimitar o valor da área do terreno urbano, deve-se levar em consideração a localização do imóvel de acordo com o zoneamento fiscal por “SQL” (que é o número do cadastro do imóvel).

Poucas pessoas sabem, mas o cadastro imobiliário em São Paulo, conhecido pela sigla “SQL”, significa: Setor, Quadra e Lote. E, ao ler o Anexo da Lei nº 15.889/2013, é possível identificar por meio das coordenadas de Setor e Quadra exatamente o valor do m² do terreno.

Assim, por exemplo, a Rua Professora Bemvinda Apparecida de Abreu Leme, que se localiza no Setor 069 e se subdivide em quatro Quadras (164, 165, 166 e 205), apresenta quatro possíveis valores de m² de terreno urbano para cada Quadra Fiscal, nos termos da legislação.

Assim, com a vigência da Lei nº 15.889/2013, houve uma alteração nos valores do m² dos terrenos.

Reforçamos, então, que a localização por meio das coordenadas do Setor e da Quadra Fiscal é o único critério para fixar o valor do m² do terreno.

Em suma, apresentamos o modo de cálculo dos principais componentes do valor venal imobiliário do Município de São Paulo: valor do m² de área construída e do terreno.

Com a atualização da Planta Genérica de Valores por meio da Lei nº 15.889/2013, o valor do m² de área construída passou a considerar também a Zona Fiscal onde o imóvel está situado.

Sendo o que tínhamos para o momento, ficamos à disposição para maiores esclarecimentos.

Equipe Tributária do Molina Advogados

[1] Art. 13. O art. 10 da Lei nº 15.044, de 2009, passa a vigorar com a seguinte redação:

“Art. 10. Fica o Poder Executivo obrigado a encaminhar, até 15 de outubro do exercício referente ao primeiro ano do respectivo mandato, ao Poder Legislativo, projeto de lei com proposta de atualização dos valores unitários de metro quadrado de construção e de terreno previstos na Lei nº 10.235, de 16 de dezembro de 1986.” (NR)

[2] G1 – O portal de notícias da Globo. “Entenda a mudança no IPTU em SP”. Publicado em 11.11.2013. Divulgado em: <http://g1.globo.com/sao-paulo/noticia/2013/11/entenda-mudanca-no-iptu-em-sp.html>. Acessado em 11.04.2016.

[3] Secretaria Executiva de Comunicação (Prefeitura de São Paulo). “Prefeitura apresenta novo critério geográfico de atualização do IPTU”. Publicado em 03.10.2013. Divulgado em: <http://www.capital.sp.gov.br/portal/noticia/299>. Acessado em 11.04.2016.

[4] Os valores de comparação do IPTU são aproximados, pois calculamos os valores do m² de 2011 a 2014 com os respectivos aumentos legais (ou seja, para o ano de 2011 houve aumento de 5,50%, conforme Decreto nº 52.007/2010; de 2012, de 6,45%, conforme Decreto nº 52.859/2011; de 2013, 5,40%, conforme Decreto nº 53.648/2012; e de 2014, 5,60%, conforme Decreto nº 54.731/2013), mas sem considerar a regra de aproximação da “unidade imediatamente superior” (parágrafo único do artigo 58 do Decreto nº 56.235/2015).

[5] Uma observação importante é que o aumento do valor do m² não implica na mesma porcentagem de aumento do valor final de IPTU do contribuinte. Isso porque, de acordo com o artigo 9º da Lei nº 15.889/2013 em seus dois incisos, do ano de 2014 para 2015 o valor final (nominal) do IPTU estaria limitado a 10% para imóveis residenciais e a 15% para imóveis com outras utilizações. Assim, por exemplo, ainda que para o imóvel comercial tipo 4 padrão E o valor do m² de área construída tenha aumentado cerca de 80%, para este imóvel o valor final possível seria de no máximo 15%.

http://www.molina.adv.br/2016/04/28/licoes-sobre-o-iptu-valor-venal-do-imovel/

Nenhum comentário:

Postar um comentário